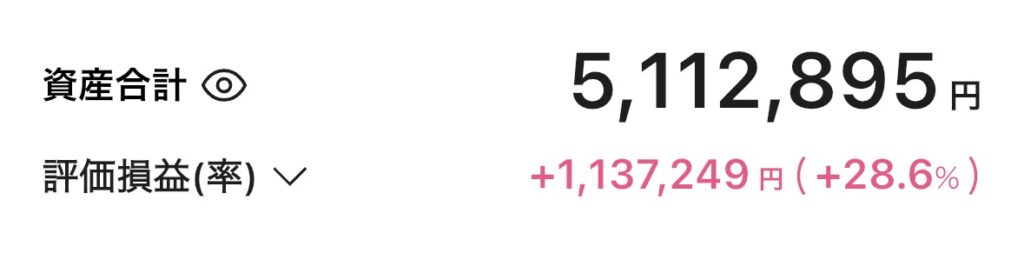

目標である「2036年4月のサイドFIRE」に向かって日々コツコツと資産形成を続けていますが、ついに一つの大きな区切りとして目指していた「総資産500万円」を達成しました!

今回は、500万円を達成した現在の率直な心境やリアルな資産の内訳、そしてここまで到達するまでの資産推移をお伝えします。

500万円を達成した率直な心境:思い描いていた「すごさ」はない?

まずは、500万円に到達した今の率直な感想をお話しします。

もっと時間がかかると思っていた

正直なところ、自分の想定よりもかなり早く500万円に到達しました。もっと時間がかかるのかと思っていました。

これは完全に「最近の好調な株価と円安」のおかげです。実力というよりは、たまたま時期が良かった(運が良かった)という感覚が強いです。

「500万円のすごさ」があまりピンとこない

学生時代や資産ゼロだった頃、私は「500万円持っている人ってめちゃくちゃ凄い!」と思っていました。しかし、いざ自分がその領域に達してみると、驚くほど凄さを感じていません。 なぜなら、この500万円は使う目的のお金ではなく「将来(サイドFIRE)のために貯めているお金」だからです。口座の数字は増えましたが、手元で使えるお金が増えたわけではないので、自分が大金を持っている自覚や実感がほとんど湧かないのがリアルなところです。最初から変わらず、今でも「使えるお金がないなぁ」とお金がないことに焦っている感覚すらあります(笑)。

実家暮らし(月2万円)ができているおかげ

何より、実家に住ませてもらい、毎月2万円という固定費で生活させてもらえている環境のおかげです。ただ、これは私の置かれた環境がたまたま恵まれていただけで、「誰にでも真似できる再現性はない」とも思っています。

とはいえ、自分が目標として掲げていた最初の関門を突破できたことは、やっぱり素直に嬉しいです。

資産500万円達成時のリアルな内訳(5/17時点)

500万円達成時点のリアルなポートフォリオを公開します。

※1万円未満は切り捨てて計算しているため、合計の端数が合わない部分があります。

アセットアロケーション(資産構成)

総資産:511万円

- 現金: 10万円

- 銀行預金: 40万円

- 国内株式: 16万円

- 米国株式: 16万円

- 投資信託: 438万円

最低月2万円で生活が出来るので、生活防衛資金は必要最低限の現金と銀行預金の50万円としています。

資産合計額は現金、銀行預金を除く国内株式、米国株式、投資信託の合計を表しています。

■ 個別株

| 資産の種類 / 銘柄名 | 投資額(元本) | 現在の評価額 | 損益(リターン) |

|---|---|---|---|

| 【国内株式】 イオン北海道 | 8.5万円 | 約8.5万円 | 0円 |

| 【国内株式】 楽天グループ | 9.3万円 | 約7.7万円 | -1.6万円 |

| 【米国株式】 ファイザー | 14.7万円 | 約16.0万円 | +1.3万円 |

正直、個別株は優待目的や、投資信託の積立だけに少し物足りなさを感じた時にちょっと買ってみただけです。

実際に運用してみて「個別株は自分には合わないな」と思ったので、とりあえず現在は残していますが、今後は売却して投資信託に回す可能性が高いです。

■ 投資信託(新旧NISA合算)

| 銘柄名 | 投資額(元本) | 現在の評価額 | 損益(リターン) |

| eMAXIS Slim 全世界株式(オルカン) | 224 万円 | 305 万円 | +81 万円 |

| eMAXIS Slim 米国株式(S&P500) | 53 万円 | 72 万円 | +19 万円 |

| eMAXIS Slim 先進国株式インデックス | 45 万円 | 58 万円 | +13 万円 |

| 【投資信託の合計】 | 322 万円 | 435 万円 | +113 万円 |

資産運用は投資信託のeMAXIS Slim 全世界株式(オルカン)をベースに、eMAXIS Slim 米国株式(S&P500)、eMAXIS Slim 先進国株式インデックスを軸にしています。

つみたてNISA、NISA積み立て枠、NISA成長枠それぞれの銘柄を表しています。

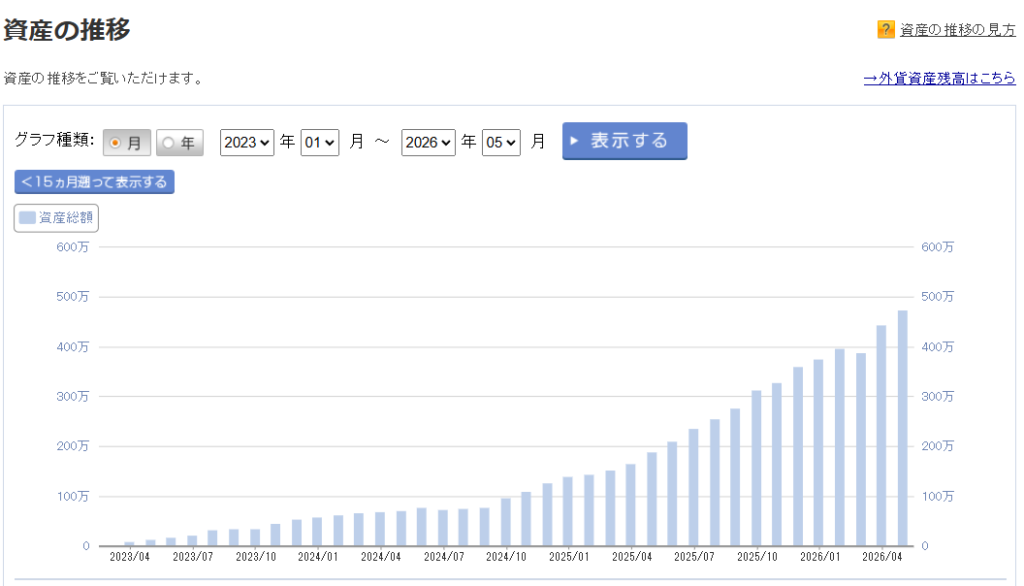

NISAを始めてからの資産推移:後半の加速が凄まじい

資産運用を2023/3スタートしてから3年2ヶ月。証券口座のデータを基にした、資産100万円ごとの達成期間の推移です。(※証券口座の表を基にしているため、あくまで目安の数値です)

| 資産のレンジ | 期間 | かかった時間 | その時の積立状況・背景 |

| 0 ~ 100万円 | 2023/03 ~ 2024/05 | 1年2ヶ月 | 初期は旧NISAの満額(40万円)を目指してコツコツ積立。 |

| 100 ~ 200万円 | 2024/05 ~ 2024/12 | 8ヶ月 | 新NISA開幕当初は月1.5万、11月からは月13万円へ増額 |

| 200 ~ 300万円 | 2024/12 ~ 2025/08 | 8ヶ月 | ここから毎月の積立額を15万円に固定。安定感が出てくる |

| 300 ~ 400万円 | 2025/08 ~ 2025/12 | 4ヶ月 | 株高の波に乗り、わずか4ヶ月で突破。 |

| 400 ~ 500万円 | 2025/12 ~ 2026/05 | 5ヶ月 | 一時的な調整局面を乗り越え、5ヶ月で500万円達成 |

最初の100万円までに14ヶ月かかっていたのが、後半は4〜5ヶ月で100万円が増えるペースになっています。3年2ヶ月じっくりと市場に居続けることで、入金力の向上と相場の上昇が噛み合うとこれだけ速度が変わるのだと、肌で実感しています。

今振り返ると新NISAを始めた時に1.5万円しか積立していなかったのはもったいなかったなと感じています。

資産合計額は現金、銀行預金を除く国内株式、米国株式、投資信託の合計を表しています。

変わった「心境」と、これからの「リアルな課題」

心境の変化:節約疲れを乗り越えて

資産形成の過程で「入金力(毎月投資に回せる金額)の最大化」が最重要だと気づいてからは、自然と無駄遣いが減りました。

ただ、一時期は節約を意識しすぎて精神的にとても疲れてしまった時期があります。その経験を経て、現在は交際費や趣味を過度に削りすぎず、心地よいバランスでお金を使う重要性を学びました。

3年2ヶ月続けてみて、複利をもの凄く体感できているわけではありませんが、300万から500万へのスピード感には投資の恩恵を強く感じています。

これからの課題①:暴落への心の準備

私が投資を始めてからの3年2ヶ月、一時的な下落はあったものの、「何年も株価が低迷し続ける本当の暴落」はまだ経験していません。

今の順調な右肩上がりを当たり前だと思わず、いざ本当の暴落が来た時にも動揺せず淡々と積み立て、むしろ買い増しできるだけのメンタルと心の準備をしていきます。

これからの課題②:積立銘柄を「オルカン」一本へシンプル化

現在、全世界・米国(S&P500)・先進国の3つの投資信託に分散していますが、どれも米国株への比率が非常に高くなってしまっています。

また、将来の「出口戦略(取り崩し)」を見据えたとき、複数の銘柄があるよりも1つの銘柄に絞られている方がシンプルで売りやすいです。そのため、今後は「eMAXIS Slim 全世界株式(オール・カントリー)」一本に集約していこうと考えています。

これからの課題③:もう一つの収入の柱(ブログ等)を育てる

さらに入金力を上げるため、本業以外の収入源を作りたいです。ただし、自分が「つらい」と感じる副業では長続きしません。成果がすぐに出なくても、自分が興味を持てて長く続けられるもの――まさにこのブログのような媒体を、自分のペースで楽しみながら育てていきたいです。

これからの課題④:リタイア後に「やりたいこと」を見つける

今の私は「会社が嫌だから2036年4月に仕事を辞める」という、いわばネガティブな目標が原動力になっています。

しかし、いざリタイアして自由な時間ができた時に、やりたいことが何もないと、退屈で自堕落な生活になってしまうリスクがあります。今後は、自分の興味の幅を少しずつ広げて、「仕事を辞めた後に本当にやりたいこと」をワクワクしながら見つけていきたいです。

まとめ

ここまで偉そうにいろいろと書いてきましたが、率直な感想を言うと、私の資産形成のベースにあるのは「実家暮らしで、月2万円で食・住が完備されている」という環境のおかげです。

手取り20万の会社員が毎月15万円を投資に回すなんて、一人暮らしをしていたら絶対に不可能です。そういう意味では、私のこのやり方は万人に真似できる「再現性」があるものではないと思っています。

しかし、「自分に与えられた環境やカードを最大限に活かして、資産運用で資産を増やしていきたい」と考えている根本の思いは、ブログを読んでくださっている皆さまと同じだと思っています。アプローチの方法は人それぞれ違っても、私の試行錯誤した記録が、少しでも参考になる部分があれば幸いです。

数字としての推移や内訳は分かりましたが、「じゃあ、この資産推移の裏側で、具体的にどんなことを考えて行動してきたの?」と気になった方も多いはずです。

そこで、私がこの3年2ヶ月の間に、500万円を達成するまでに「実際にやったこと」や「どんな考えのもとで進めてきたか」という具体的な内容を別記事で詳しく紹介しています。

- 「他の人が実際にどんな節約や投資をしているのかリアルに知りたい」

- 「500万円の壁を突破するために、どんな考え方で動いていたのかヒントを見つけたい」

という方は、ぜひ続けてこちらの記事を読んでみてください。手取り20万の会社員が、試行錯誤しながら実践してきた具体的な内容をすべてまとめています!

【あわせて読みたい:500万円達成するまでにやってきたこと】

次の目標は、いよいよアッパーマス層の入り口が見えてくる「資産1,000万円」です!

これからも等身大のリアルな記録をこのブログで発信していきますので、一緒にコツコツ進んでいきましょう!

最後までお読みいただき、ありがとうございました。

コメント